万物云碳核算方法论—— 基于GHG Protocol的范围一、二、三披露框架

2025年09月29日 17:58来源:万物云

万物云碳核算方法论——

基于GHG Protocol的范围一、二、三披露框架

第一部分:标准选择

企业碳核算是指依据相关标准,对运营边界内的碳排放参数及活动数据进行收集、统计与计算,最终量化企业温室气体排放总量的技术流程。当前国际国内主流标准或指南包括《温室气体核算体系》(GHG Protocol)、ISO 14064-1:2018 以及《GB/T 32151 温室气体排放核算与报告要求》等。

基于标普全球(S&P Global)ESG评级体系及香港联合交易所的披露要求,万物云在碳核算过程中选择遵循《温室气体核算体系》(GHG Protocol)并作为核算依据。

第二部分:基本原则

《温室气体核算体系》要求企业温室气体核算与报告须遵循下列原则:

1、相关性:确保温室气体排放清单恰当地反映企业的温室气体排放情况,服务于企业内部和外部用户的决策需要。

为遵循这一原则,万物云将在碳核算工作中确保紧密围绕万物云不动产核心业务特点及“节能应用头部企业”战略目标,确保结果服务于业务决策和减排路径制定;

2、完整性:核算和报告选定排放清单边界内所有温室气体排放源和活动。

为遵循这一原则,万物云将在碳核算工作中明确组织边界和运营边界,全面覆盖范围一和范围二排放源,识别并纳入具备数据可行性的重大范围三排放源,明确列出未纳入披露范围内的排放源及说明理由。

3、一致性:采用一致的方法学,以便可以对长期的排放情况进行有意义的比较。

为遵循这一原则,万物云将在各报告期、公司各部门之间采用统一的核算方法、边界标准、排放源数据收集流程,按时间顺序清晰记录有关数据、排放清单边界、方法和其他相关因素的任何变化,以确保数据可比。

4、透明性:按照清晰的审计线索,以实际和连贯的方式处理所有相关问题。披露任何有关的假定,并恰当指明所引用的核算与计算方法学,以及数据来源。

为遵循这一原则,万物云将建立完整的碳数据记录保存制度,严格按照标准要求在核算报告中全面披露所使用的核算方法学、工具及数据来源(包括排放因子数据库),清晰阐述所有关键假设,并确保所有计算步骤有据可查、可追溯。

5、准确性:应尽量保证在可知的范围内,计算出的温室气体排放量不系统性地高于或低于实际排放量。

为遵循这一原则,万物云将建立常态化碳盘查、数据管理和信息审计机制,每年定期更新盘查结果,并将其应用于目标管理、路径跟踪和绩效改进,形成管理闭环。

第三部分:范围边界

1、组织边界:《温室气体核算体系》给出两种不同的温室气体排放量合并方法可供选择:股权比例法和控制权法。其中控制权法又分为财务控制权和运营控制权。

考虑到不动产空间运营的核心业务特点及公司ESG报告组织边界,万物云选择以运营控制权法为基准,其碳核算的组织边界将覆盖公司拥有运营控制权的所有实体与运营设施。

2、运营边界:根据《温室气体核算体系》的要求,涵盖公司运营活动相关的主要温室气体排放源,包括:

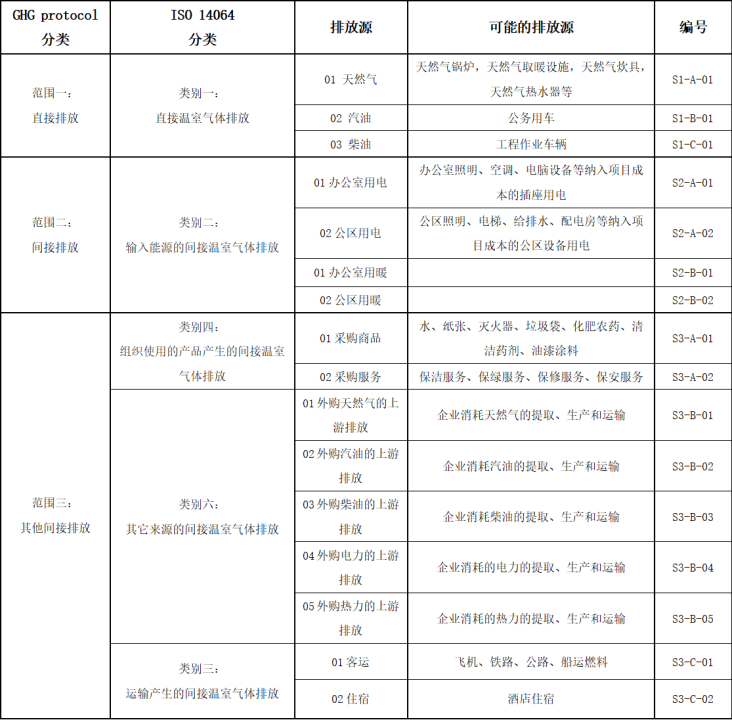

1) 范围一(直接排放):公司拥有或控制的排放源的直接排放。

2) 范围二(基于外购能源的间接排放):公司外购电力、热力、蒸汽或冷气消费对应的间接排放。

3) 范围三(价值链间接排放):公司价值链上其他重要间接排放源,根据《温室气体核算体系》及标普全球(S&P Global)ESG评级体系要求共15项。万物云2025年将根据业务占比、重要性、数据可行性等考虑因素纳入其中3项,同时明确列出本年度暂未纳入的12项并做出说明。未来将逐步纳入适用于行业的全部项。

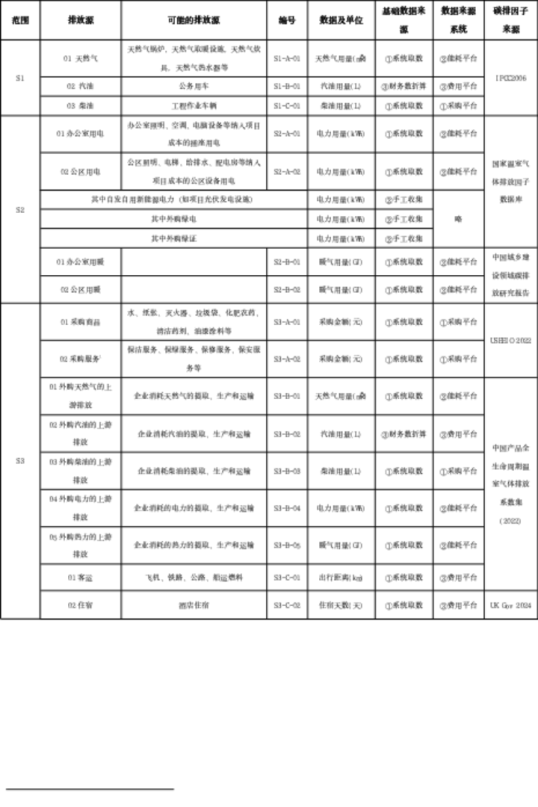

第四部分:万物云碳排放源识别

万物云碳管理工作组讨论认为,万物云的碳排放主体应当包括万科物业、万物梁行、万物云城、丹田物业、伯恩物业、祥盈企服、朴邻、研选家、万睿科技、资产经营中心十个业务单元。

1、范围一:直接温室气体排放

《温室气体核算体系》要求各公司在范围一中报告其拥有或控制的排放源的温室气体排放情况。根据体系要求及万科物业项目调研结果,万物云碳管理工作组识别出直接排放源主要为天然气、汽油及柴油的燃烧,并完成相关可能排放设施盘点如下:

①【S1-A-01】天然气使用

可能排放来源:天然气锅炉,天然气取暖设施,天然气炊具,天然气热水器等;

运营责任人:驻场经理、维修专业岗

②【S1-B-01】汽油使用

可能排放来源:公务用车;

运营责任人:行政管理岗

③【S1-C-01】柴油使用

可能排放来源:工程车,割草机,垃圾清运车等自有作业机器、备用发电机等。

运营责任人:维修专业岗

2、范围二:间接温室气体排放

《温室气体核算体系》要求各公司在范围二中报告其拥有或控制的设备或运营消耗的外购电力、外购热力所产生的排放。根据体系要求及万科物业项目调研结果,万物云碳管理工作组识别出间接排放源主要来自外购电力、外购热力,并完成相关可能排放设施盘点如下:

①外购电力

【S2-A-01】办公室用电

可能排放来源:办公室照明、空调、电脑设备等纳入项目成本的插座用电。

运营责任人:行政管理岗

【S2-A-02】公共区域用电

可能排放来源:公区照明、电梯、给排水、配电房等纳入项目成本的公区设备用电。

运营责任人:驻场经理

②外购热力

【S2-B-01】办公室用暖

运营责任人:行政管理岗

【S2-B-02】公共区域用暖

运营责任人:驻场经理

3、范围三:其他的间接温室气体排放

《温室气体核算体系》认为范围三的披露范围是选择性的,建议各企业重点关注核算和报告与其业务和目标相关以及有可靠信息的活动。范围三一共有15个明细类别。

万物云碳管理工作组结合《温室气体核算体系》及香港联合交易所的披露要求,暂定2025年万科物业的其他间接温室气体排放聚焦于以下3种类型。

①采购的商品和服务

【S3-A-01】采购商品

可能排放来源:水、纸张、灭火器、垃圾袋、化肥农药、清洁药剂、油漆涂料。

运营责任人:驻场经理

【S3-A-02】采购服务

可能排放来源:保洁服务、保绿服务、保修服务、保安服务。

运营责任人:驻场经理

②燃料和能源相关活动(未包含在S1/S2中)

【S3-B-01】外购天然气的上游排放。包括企业消耗天然气的提取、生产和运输等。

【S3-B-02】外购汽油的上游排放。包括企业消耗汽油的提取、生产和运输等。

【S3-B-03】外购柴油的上游排放。包括企业消耗柴油的提取、生产和运输等。

【S3-B-04】外购电力的上游排放。包括企业消耗电力的提取、生产和运输等。

【S3-B-05】外购热力的上游排放。包括企业消耗热力的提取、生产和运输等。

③商务旅行

【S3-C-01】客运

可能排放来源:员工差旅途中的航空、铁路、公路及船舶运输燃料。

运营责任人:有差旅需求的员工

【S3-C-02】住宿

可能排放来源:员工差旅期间酒店住宿。

运营责任人:有差旅需求的员工

附录1:万物云碳管理工作组名单

评审团成员:

工信部赛迪研究院研究员冯相昭

清华大学研究员欧训民

人民大学副教授潘勋章

万科物业ESG和应对气候变化工作委员会朱桐

课题组成员:

清华大学气候变化与可持续发展研究院孟朔

万物云ESG办公室王唯唯

万物云ESG办公室马靖艺

气候未来科技有限公司汪军

万物云ESG办公室刘硕

万科物业ESG办公室彭鹏

万物云数据与信息技术中心吴致远

万科物业ESG办公室李欣

附录2:计算逻辑及碳排放因子归集

附录:3:GHG protocol和ISO 14064分类映射关系(供第三方鉴证参考)

![]() 【挂网简体+贴图】万物云碳核算方法论——基于GHG Protocol.pdf

【挂网简体+贴图】万物云碳核算方法论——基于GHG Protocol.pdf

![]() 2024年万物云空间科技服务股份有限公司温室气体排放核查报告.pdf

2024年万物云空间科技服务股份有限公司温室气体排放核查报告.pdf